|

|

|||||||

|

|

|

Başlık Düzenleme Araçları | Stil |

|

#1

22-03-2022, 15:08

22-03-2022, 15:08

|

||||

|

||||

|

"ABD doları risksiz bir para birimi olmaktan çıktı. Yeni bir ekonomik dünya (uluslararası para) düzeni doğuyor." - FED Stratejisti Zoltan Pozsar

İçtenlik yazıları ve yazarlığı açık/özgür kaynak kodlu yazılım mantığının ve duygusunun tam aynını paylaşarak, mülkiyetsiz, anonim, yazarca sahiplenilmeyen, isteyenin istediği gibi izinsiz alıp dağıtıp çoğaltabileceği ve isterse kendi geliştirebileceği, katabileceği imzasız yazımlar olma felsefesi taşır. Özel olarak kaynak kişi alıntı kaynağı belirti tutulmamışsa yayımsız basımsızdır. İnternette yazılmıştır. Dileyen kullanır.

|

|

#2

22-03-2022, 20:52

|

||||

|

||||

|

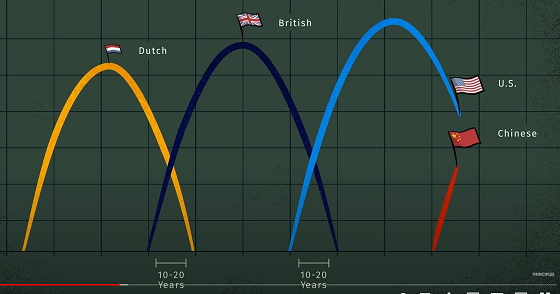

[IMG]

[/IMG] [/IMG]

|

|

#3

03-04-2022, 13:26

|

||||

|

||||

|

Altın 2.500 dolara çıkabilir. (Paralel tüm emtialar)

Goldman Sachs, doların hakimiyetini kaybetme riski altında olduğu ve İngiliz sterlini gibi daha düşük bir oyuncu haline gelebileceği konusunda uyardı

İçtenlik yazıları ve yazarlığı açık/özgür kaynak kodlu yazılım mantığının ve duygusunun tam aynını paylaşarak, mülkiyetsiz, anonim, yazarca sahiplenilmeyen, isteyenin istediği gibi izinsiz alıp dağıtıp çoğaltabileceği ve isterse kendi geliştirebileceği, katabileceği imzasız yazımlar olma felsefesi taşır. Özel olarak kaynak kişi alıntı kaynağı belirti tutulmamışsa yayımsız basımsızdır. İnternette yazılmıştır. Dileyen kullanır.

|

|

#4

05-04-2022, 11:47

|

||||

|

||||

|

Sayın 1DFG527632AKhdsg(/#saga ;

Yok hocam mesele dolar yuan değil sen hala anlamadın mı? Mesele kripto. Dijital köleliğin başlaması için dijital paraya geçmek gerekiyor. Kafa para olan doların kellesini uçuracaklar ki başsız parasal düzen daha iyi çöksün. Sonra ver elini herkesin rakamlardan ve sayılardan ibaret olacağı dijital kölelik. O arada Yuan ve Ruble'nin yükselişine şahit olacağız. İşte tam da o noktada, Çin ve Rusya'nın gerçekten de ABD'ye muhalif mi, yoksa her şeyin danışıklı dövüş mü olduğunu göreceğiz. Eğer ruble ve yuan çökmezse, demek ki neymiş? Çin ve Rusya bağımsız ülkelermiş. vsvsvs Ayık kafayla da forumda yazılmaz ki. Yasal Uyarı: İçki zararlıdır. Günde beş sefer hakarete uğruyorum, hiç kimseye hakaret davası açmıyorum. Hay yaa len salak, Hay yaa len veled. Susuyorsak adamlığımızdan.

|

|

#5

08-04-2022, 13:40

|

||||

|

||||

Orada düşünen insan kalmadı, daha doğrusu insan kalmadı. İşte bir kaç aklıevvel varsa onu dinlemez ya da susturur ve ötekileştiririlerdi (daha önce mobbingten delirmediyse)

Ruslar da beyazdır (kızıl adamın beyaz dediği beyaz hristiyan) ama beyaz Ruslar Asya ile Avrupa arasına sıkışmış yine de yerli köklerle biraz daha bağı olan bir topluluk. Bana göre para sistemi hep çökebilir. Para sistemi, ekonomik sistem, küresel sistem, sosyal sistem vs.. Elitlerin planların tutacağını/işe yaracağını sanam o yüzden önemi yok. Arzuya dayalı şeyler İçtenlik yazıları ve yazarlığı açık/özgür kaynak kodlu yazılım mantığının ve duygusunun tam aynını paylaşarak, mülkiyetsiz, anonim, yazarca sahiplenilmeyen, isteyenin istediği gibi izinsiz alıp dağıtıp çoğaltabileceği ve isterse kendi geliştirebileceği, katabileceği imzasız yazımlar olma felsefesi taşır. Özel olarak kaynak kişi alıntı kaynağı belirti tutulmamışsa yayımsız basımsızdır. İnternette yazılmıştır. Dileyen kullanır.

|

|

#6

12-04-2022, 08:53

|

||||

|

||||

|

https://www.bbc.com/turkce/haberler-dunya-61075750

''Ortada yeni bir model önerisi yok. ABD'nin büyük güçler arası rekabet ortamında yeni bir modeli dayatma olanağı da... Çin'in Asya'dan Avrupa'ya "Kuşak ve Yol İnisiyatifi", Afrika ve Latin Amerika'da dağıttığı krediler, kendi ekonomisinde sunduğu piyasa olanakları ve gelişmekte olan ülkelerin ilgisini çekmeye başlamış olan "devlet kapitalizmi" modeli; ABD'nin bir model önermesini ve dayatmasını, var olan bir modeli düzenlemesini neredeyse olanaksız kılıyor.'' Geliyor lanet olası çinliler. Yaşadığım sürece amerikanın egemenliği devam eder umarım.

|

|

#7

12-04-2022, 20:29

|

||||

|

||||

İçtenlik yazıları ve yazarlığı açık/özgür kaynak kodlu yazılım mantığının ve duygusunun tam aynını paylaşarak, mülkiyetsiz, anonim, yazarca sahiplenilmeyen, isteyenin istediği gibi izinsiz alıp dağıtıp çoğaltabileceği ve isterse kendi geliştirebileceği, katabileceği imzasız yazımlar olma felsefesi taşır. Özel olarak kaynak kişi alıntı kaynağı belirti tutulmamışsa yayımsız basımsızdır. İnternette yazılmıştır. Dileyen kullanır.

|

|

#8

28-04-2022, 00:45

|

||||

|

||||

|

Ruslar böyle giderse bir kaç yıla kalmaz rubleyi dolar ve erouya eşitleyecek (1 ruble = 1 dolar/euro)

Ruble dolar kuru neredeyse kararlı/tutarlı biçimde savaş öncesi seviyenin altında.. https://tr.investing.com/currencies/usd-rub https://tr.investing.com/currencies/eur-rub İçtenlik yazıları ve yazarlığı açık/özgür kaynak kodlu yazılım mantığının ve duygusunun tam aynını paylaşarak, mülkiyetsiz, anonim, yazarca sahiplenilmeyen, isteyenin istediği gibi izinsiz alıp dağıtıp çoğaltabileceği ve isterse kendi geliştirebileceği, katabileceği imzasız yazımlar olma felsefesi taşır. Özel olarak kaynak kişi alıntı kaynağı belirti tutulmamışsa yayımsız basımsızdır. İnternette yazılmıştır. Dileyen kullanır.

|

|

#9

29-04-2022, 19:09

|

|||

|

|||

|

Ruble dolara eşitlenirmi eşitlenmezmi bilemem ama. Bence 3. Dünya savaşına doğru koşuyor dünya. Burada en zararlı çıkacak olan ise Türkiye olacak. Nato' nun parçası olarak. Rusya' ya karşı, batı ve Amerika' nın Ukrayna' ya silah yardımı yapmasının maalesef başka bir sonucu yok. Rusya bu gidişle nükleer adımına geçeçek. Kara harekatı yapamadığı, insan gücüne dayalı savaşma kabiliyetinin olmadığı aşikar. Dolayısı ile, geriye sorulacak tek soru kalıyor. Putin düğmeye ne zaman basar, hayatımız ne zaman son bulur?.

|

|

#10

04-05-2022, 23:33

|

||||

|

||||

|

Parayı petrole yatırın, altında çekin..

İçtenlik yazıları ve yazarlığı açık/özgür kaynak kodlu yazılım mantığının ve duygusunun tam aynını paylaşarak, mülkiyetsiz, anonim, yazarca sahiplenilmeyen, isteyenin istediği gibi izinsiz alıp dağıtıp çoğaltabileceği ve isterse kendi geliştirebileceği, katabileceği imzasız yazımlar olma felsefesi taşır. Özel olarak kaynak kişi alıntı kaynağı belirti tutulmamışsa yayımsız basımsızdır. İnternette yazılmıştır. Dileyen kullanır.

|

|

| Önerilen Siteler |

«

önceki Konu

|

sonraki Konu

»

Normal

Normal

|

|

Bütün Zaman Ayarları WEZ +3 olarak düzenlenmiştir. Şu Anki Saat: 04:45 .